2007년 연말정산안내의 의료비 공제액 계산법이다. 표현만 조금 다를 뿐 내용은 2008년 것과 똑같다.

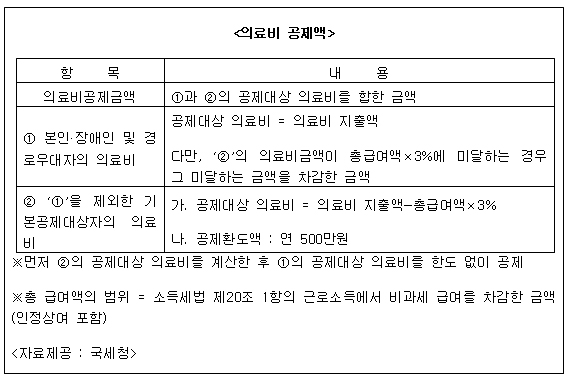

의료비 공제는 지출대상을 아래와 같이 두 그룹으로 나누어 각각의 공제액을 계산한 후 두 그룹의 공제액을 합한다.

대상자 |

공제액 |

|

그룹 1 |

본인, 경로우대자, 장애자 |

한도 없이 전액 소득공제가 된다. 다만, 그룹 2.를 위해 지출한 의료비가 연간 급여의 3%에 미달하는 경우 그 미달금액은 공제액에서 차감한다. |

그룹 2 |

그룹1. 을 제외한 기본공제대상자 |

연간 급여의 3%를 초과하는 금액에 대하여500만원을 한도로 하여 공제한다 |

아래는 2006년 연말정산안내의 의료비 공제액 계산법이다. 좀 성의없어 보이기도 하고 단순해서 쉬워보이기도 한다. 앞의 2008년도 계산 방법과는 차이가 크다. 차례대로 읽어가면서 계산하면 되고 빼기의 빼기도 없어서 쉬워 보인다.

| 2. 의료비 공제액의 계산 | |

|

|

|

|

|

|

|

하지만 여기도 혼동의 여지가 있다. 이 계산법은 '일반적인 경우' 와 '공제대상 의료비...' 의 두 가지 경우로 분류를 하는데 분류의 기준인 '공제대상 의료비' 가 문제다. 공제액 계산 목적이 바로 '공제대상 의료비' 의 산출인데 계산을 위해 분류하는 기준에 그 값을 사용한다. 계산을 이제 하려는데 어떻게 계산 결과가 500만원이 초과되는지 미달되는지 알 수 있는가? 물론 대부분의 사람은 첫 번째 분류에서 계산한 공제대상의료비의 500만원 초과 여부를 의미하는 것이라고 눈치 채겠지만 혼동의 여지는 있다.

어쨌든 해가 바뀌면서 상세설명은 늘어난 반면 산출 절차는 점점 복잡해지고 있다. 그러면 2006년과 , 2007, 2008년도의 의료비 공제액 관련 규정이 바뀐 것일까? 산출절차만 다를 뿐 결과 금액은 항상 동일할까? 규정이 바뀌었는지 여부는 몰라도 같은 계산 결과가 나온다는 사실은 다음과 같이 수학공식화 하고 비교함으로써 알 수 있었다.

2006년도 계산법

val2006 = min((Vt-P)^, 500) + min((Vt-P-500)^, Vi)

2008년도 계산법

val2008 = (Vi - (P-Vd)^)^ + min((Vd-P)^, 500)

여기서 각 변수와 기호 정의는 다음과 같다.

val2006, val2008 = 2006년도, 2008년도 계산법에 의한 의료비 공제액,

Vt = 의료비총액,

P = 총급여액x3%,

Vi = 본인, 장애인, 경로우대자를 위한 의료비 합계액,

Vd = 그룹1을 제외한 기본공제대상자의 의료비 합계액,

min( x, y ) 는 x, y 중 작은 수를 의미한다.

( )^ 기호는 다음과 같이 정의한다.

x >= 0 일때는 (x)^ = x, x < 0 일때는 (x)^ = 0.

( (x)^ = max( x, 0 ) 로 생각해도 된다. )

계산절차에서는 명시되지 않았지만 빼기를 한 후 0 보다 작으면 0원으로 처리하기 때문에 ()^ 가 필요하다.

정의에서 Vt = Vi + Vd 이고, 모든 변수값은 0 이상이다.

Vt 의 값을 P, P+500, P+500+Vi 의 특이점으로 구분하는 네개의 interval 로 나누어 수식을 비교한다. 각 경우에 대해 val2006 과 val2008 이 동일하게 다음과 같이 됨을 알 수 있다.

i) Vt <= P 인 경우, 0

ii) P < Vt <= P + 500 인 경우, Vt - P

iii) P + 500 < Vt <= P + 500 + Vi 인 경우, Vt - P

iv) P + 500 + Vi < Vt 인 경우, 500 + Vi

즉, 항상 val2006 = val2008 이다.

더 간단하게 표현되는 수식이 없을까?

쉽게 찾을 수 있다. 의료비공제액 = min((Vt-P)^, 500+Vi).

계산절차를 만들어 보자.

공제대상의료비 = 의료비총액 - (총급여액×3%)

한도액 = 500만원 + 본인, 경로우대자, 장애자를 위한 의료비 합계액

위의 공제대상의료비가 한도액을 초과하는 경우

공제대상의료비 = 한도액

계산결과는 같은데 이러면 더 단순하고 좋지 않았을까?

내 연말정산을 계산해보니 올해의 (Vt-P)^ 가 0 이어서 의료비공제를 한 푼도 받지 못한다. 여태 이걸 왜 한거지?

WRITTEN BY

,